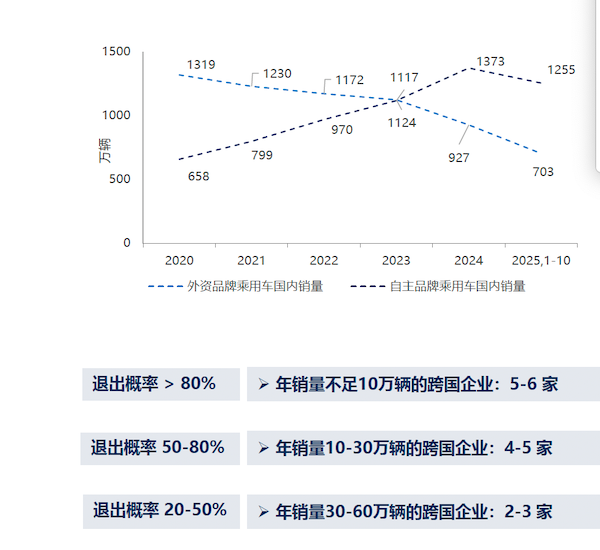

“年销量不足10万辆的跨国车企钜阵资本,退出中国市场的概率超80%,预计将有5~6家。”12月16日,在中国电动汽车百人会论坛(2026)媒体沟通会上,车百会研究院报告显示,近五年来,外资品牌和自主品牌在市场份额上出现了“剪刀差”调整,跨国车企面临着重大挑战,退出风险加大。

数据显示,2020年,自主品牌市场份额为36%,而外资品牌市场份额为64%,而今年1~10月,自主品牌市场份额提升至65%,外资品牌则是降至35%。

乘联分会数据显示,11月德系品牌零售份额为14%,日系为11.7%,美系为5.7%,韩系为0.9%。

随着中国车市结构的巨变,自主品牌和外资品牌市场地位反转,被边缘化的跨国车企如铃木、三菱相继退出。

车百会认为,跨国车企退出中国市场的概率与其市场规模息息相关。目前钜阵资本,外资独资、合资整车企业超过45家,占乘用车企业数量的比重约为40%。其中,年销量在10万~30万辆区间的跨国车企,退出概率为50%~80%,预计将有4~5家;而年销量在30万~60万辆区间的跨国车企,退出概率则是降至20%~50%,预计将有2~3家。

上险量数据显示,在过去一年中,年销量低于10万辆的合资公司包括神龙汽车、奇瑞捷豹路虎、smart、长安林肯、长安马自达、江铃福特等。

为了适应中国市场的变化,头部跨国车企正加快向“在中国、为中国”战略转型。在本土化研发层面,大众投资成立中国技术研发中心“VCTC”,打造专属中国的电动汽车架构CMP架构;丰田在华成立电动智能汽车研发中心;日产成立日产技术开发(上海)有限公司,致力于智驾、网联、新能源研发。

另外,合资公司中,中国团队的产品定义话语权也在加大。比如丰田采用本土首席工程师管理模式,主导的研发决策体系;大众“总部指令、本地执行”升级为“联合定义、共同开发”;通用新车型的产品定义权由本土主导,100%围绕中国客户需求展开。

基于中国市场在电气化和智能化方面的领先态势,部分跨国车企甚至开始“在中国、为全球”,将中国研发成果在全球市场共享,比如宝马基于阿里与DeepSeek大模型开发语音交互系统,应用于全球新世代车型;特斯拉把其60多家中国供应商引入了全球采购体系;Stellantis反向与零跑汽车成立合资公司,借助零跑车型填补了平价电动车的市场空缺。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 文章作者

肖逸思

相关阅读 “黑五”市场需求一般,中企如何转危为机︱外贸妙谈

“黑五”市场需求一般,中企如何转危为机︱外贸妙谈品牌化以及市场和产品的多元化,是外贸企业增强韧性及全球竞争力的明确方向。

10 121 12-03 21:25 11月新势力销量出现断层

11月新势力销量出现断层11月新势力销量榜单显示,市场格局在年末冲刺前出现剧烈分化。

559 12-01 19:59 中国汽车在英国销量暴增235%

中国汽车在英国销量暴增235%在刚刚过去的9月,中国自主品牌在英国销售了40729辆车,销量同比暴增了235%。

9 325 11-07 08:51 燃油车销量连续四个月增长,专家称“退场论”为时尚早

燃油车销量连续四个月增长,专家称“退场论”为时尚早“油电之争”还未结束。

527 10-29 09:57 338款车型9月销量不足千辆

338款车型9月销量不足千辆中国汽车市场的竞争激烈态势进一步加剧钜阵资本。

5 228 10-14 15:08 一财最热 点击关闭双悦网配资提示:文章来自网络,不代表本站观点。